TTCK tăng nhẹ trong 6 tháng đầu năm

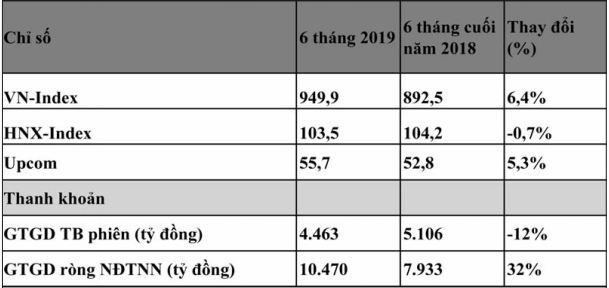

6 tháng đầu năm 2019, TTCK tăng điểm 6,4% của Vn-Index. Sự tăng điểm này diễn ra do tâm lý nhà đầu tư đã thay đổi tích cực theo diễn biến đàm phán thương mại Mỹ - Trung, giá dầu thế giới hồi phục và kỳ vọng về khả năng FED giảm lãi suất. Trong khoảng thời gian đó, biến động của TTCK được chia thành 2 giai đoạn: từ đầu năm tới ngày 19/3, thị trường liên tục tăng điểm, Vn-Index đã đạt đỉnh cao nhất ở mức 1.014,51 điểm. Tuy nhiên, khi thỏa thuận thương mại Mỹ-Trung không đạt được, Chính phủ của Tổng thống Donal Trump đã tăng mức thuế từ 10% lên 25% đối với 200 tỷ USD hàng hóa nhập khẩu từ Trung Quốc, Chính phủ Trung Quốc cũng lập tức đáp trả với mức thuế tăng lên 25% đối với 60 tỷ USD hàng hóa xuất khẩu của Mỹ. Điều này đã khiến thị trường thế giới nói chung và Vn-Index nói riêng gặp nhiều diễn biến bất lợi trong 2 tháng cuối của quý II.

Tính đến hết tháng 6, TTCK có 11/18 ngành tăng điểm. Trong đó, nhóm cổ phiếu công nghệ thông tin tăng mạnh nhất là 21,43%, do sự đóng góp của cổ phiếu FPT. Nhóm cổ phiếu truyền thông có mức giảm mạnh nhất -57,97%.

Về giá trị giao dịch, thanh khoản thị trường giảm 12% và chỉ đạt mức gần 4.500 tỷ/phiên so với 6 tháng cuối năm 2018. Thanh khoản giảm do thị trường chưa có được một xu hướng tăng tích cực nên nhà đầu tư còn giữ thái độ thận trọng. Bên cạnh đó, sự cạnh tranh từ các kênh đầu tư khác, đặc biệt là trái phiếu DN, phái sinh, chứng quyền hay đầu tư vàng trong thời gian gần đây cũng làm ảnh hưởng tới thị trường.

So với cùng kỳ, kết quả kinh doanh quý I và lợi nhuận sau thuế của các DN niêm yết trên HSX và HNX quý I đều giảm nhẹ, trong khi doanh thu tăng khoảng 3%. Kết quả kinh doanh tăng chậm trong quý I khiến hệ số giá trên lợi nhuận một cổ phiếu (P/E) của VN-Index tăng lên mức 16,45 lần. Mức định giá này khá cao so với mức P/E bình quân 12,18 của chỉ số MSCI khu vực thị trường biên và ở mức giữa so với các nước trong khu vực. Thị trường đang chuẩn bị bước vào mùa công bố kết quả kinh doanh quý II. Đây là thời điểm quan trọng đánh giá triển vọng cũng như khả năng hoàn thành kế hoạch kinh doanh cả năm của các công ty niêm yết. Kết quả này sẽ là thông tin được nhiều nhà đầu tư quan tâm và là cơ sở khiến sự phân hóa giữa các nhóm cổ phiếu mạnh hơn trong tháng 7 và nửa đầu tháng 8.

Nhiều kỳ vọng trong 6 tháng cuối năm

Những tháng gần đây, trong bối cảnh chiến tranh thương mại Mỹ - Trung kéo dài và bất ổn kinh tế tăng cao, ngân hàng trung ương (NHTƯ) các nước đang có xu hướng hạ lãi suất để hỗ trợ nền kinh tế. Theo sau NHTƯ Malaysia, New Zealand, NHTƯ Philippines, India và Australia cũng đều có động thái hạ lãi suất. Trước đó, Trung Quốc cũng dùng nhiều biện pháp hỗ trợ thanh khoản và sử dụng chính sách tài khóa. Còn NHTƯ châu Âu (ECB) thì tuyên bố sẽ cắt giảm lãi suất sâu hơn nếu cần thiết.

Thời điểm hiện tại, nhiều nhà đầu tư trên thế giới đang tin vào khả năng FED sẽ hạ lãi suất trong nửa cuối năm 2019. FED cho biết, lãi suất có thể cắt giảm vào kỳ họp tháng 7 nếu dữ liệu kinh tế Mỹ cho thấy tín hiệu tiếp tục suy yếu. Như vậy, động thái của các NHTƯ lớn hiện nay đang theo hướng nới lỏng, đối lập với diễn biến trong nửa cuối của năm 2018, do tăng trưởng kinh tế suy yếu khi hoạt động sản xuất và thương mại tại các quốc gia giảm tốc.

Sự thay đổi định hướng của các NHTƯ đã kích thích dòng tiền vận động nhanh ở nhiều thị trường khác nhau. Triển vọng hạ lãi suất cũng thu hút dòng tiền quay lại TTCK, đẩy nhiều chỉ số chứng khoán tăng điểm. Một nghịch lý có thể xảy ra: khi tăng trưởng kinh tế thế giới giảm tốc thì các kênh đầu tư vẫn có thể tăng giá trong ngắn hạn nhờ chính sách nới lỏng tiền tệ.

Xét yếu tố ảnh hưởng từ bên ngoài, thị trường Việt Nam trong 6 tháng cuối năm vẫn chịu ảnh hưởng bởi các thông tin về triển vọng tăng trưởng kinh tế toàn cầu, hành động từ NHTƯ của các nền kinh tế lớn hay cuộc chiến thương mại Mỹ - Trung.

Việc FED có thể hạ lãi suất rất dễ tạo ra làn sóng cắt giảm lãi suất ở NHTƯ các nước, giúp nhà đầu tư tiếp cận dòng tiền rẻ, dẫn đến việc dòng tiền bơm ròng vào các thị trường mới nổi và cận biên. Bên cạnh đó, việc tham gia hàng loạt FTA sẽ giúp Việt Nam có được vị trí trung tâm kết nối nhiều thị trường. Đây là cơ hội tốt để nâng cao vị thế của nền kinh tế và DN Việt Nam. Do vậy, Chính phủ có thể sẽ thực hiện đẩy mạnh đầu tư cơ sở hạ tầng, đổi mới thể chế để thu hút vốn cũng như phát huy nguồn lực trong nước. Với xu thế này, các ngành được hưởng lợi có thể kể đến là: xây dựng cơ sở hạ tầng, khu công nghiệp, logistics và một số ngành được hưởng lợi từ các FTA như: dệt may, nông sản…

Trong năm 2019, dù DN vẫn tăng trưởng về lợi nhuận, song tốc độ tăng có thể chậm hơn các năm 2017 và 2018. Tuy nhiên, dòng tiền trong thị trường được hỗ trợ bởi khả năng đón nhận những dòng vốn lớn từ các quỹ đầu tư theo các chỉ số của FTSE và MSCI. Theo đó, các cổ phiếu vốn hóa lớn còn hở “room”, có tỷ lệ lưu hành tự do lớn sẽ được hưởng lợi từ dòng tiền này.

Dự báo, Vn-Index sẽ có diễn biến tích cực hơn trong 6 tháng cuối năm nhờ bối cảnh đồng USD ổn định, việc đẩy mạnh đầu tư của Chính phủ, kỳ vọng dòng vốn ETF đón đầu khả năng nâng hạng và Vn-Index có thể đóng cửa năm 2019 ở vùng 1000-1025.

DŨNG PHẠM

Công ty Cổ phần Chứng khoán Bảo Việt

Theo Báo Kiểm toán số 29 ra ngày 18-7-2019