Báo cáo về Khung BCTC theo phân đoạn DN do các chuyên gia của Ngân hàng Thế giới (WB) nghiên cứu đã chỉ ra rằng: Tiêu chí để áp dụng các chế độ BCTC khác nhau cần dựa trên các chỉ tiêu kết hợp nhằm xác định ngưỡng phù hợp cho từng phân đoạn DN để áp dụng các khung BCTC. Chẳng hạn, DN có doanh số nhỏ nhưng tài sản lớn cũng cần trách nhiệm giải trình không kém DN có doanh số lớn nhưng tài sản nhỏ. Tiêu chí áp dụng cho từng phân đoạn cũng có thể bao gồm số lượng lao động.

Hiện nay, các DN nhỏ và vừa (SME) ở Việt Nam được phân loại theo quy mô dựa trên số lao động và tổng vốn hoặc doanh thu tùy theo tính chất của các ngành khác nhau. Tuy nhiên, mục đích phân loại là nhằm xác định tiêu chí đánh giá khả năng tiếp cận các chương trình hỗ trợ SME. Vì vậy, các yếu tố này chưa phải là căn cứ hợp lý để xác định các ngưỡng phù hợp áp dụng cho BCTC theo phân đoạn DN theo thông lệ quốc tế tốt. Việt Nam cần sử dụng các tiêu chí chung cho nhiều mục đích khác nhau để giảm bớt mức độ phức tạp của cả hệ thống.

Tại nhiều quốc gia, các quy định về BCTC khác nhau thường được xác định ngưỡng bằng cách kết hợp các chỉ tiêu định lượng về doanh thu, tài sản và số lượng lao động. Ngoài ra, khi xây dựng ngưỡng của các tiêu chí áp dụng cho các yêu cầu BCTC khác nhau theo phân đoạn DN, Việt Nam cần cân nhắc thận trọng về tỷ lệ cân đối.

Việc phân tầng hợp lý trong khung báo cáo khác nhau theo phân đoạn DN tạo điều kiện để xác định yêu cầu BCTC phù hợp với đối tượng. Nếu ngưỡng quá thấp, các DN vừa thậm chí cả DN nhỏ có thể không đủ điều kiện để nhận những hỗ trợ thiết yếu hoặc được hưởng lợi qua các chương trình hỗ trợ SME. Những yếu tố đó cần được cân nhắc khi thiết kế các ngưỡng.

Thông lệ quốc tế tốt cho thấy, ngưỡng cho các yêu cầu BCTC khác nhau theo phân đoạn DN cần được xác định dựa trên nguyên tắc “ưu tiên nhỏ trước” để tránh gánh nặng hành chính không phù hợp các DN nhỏ nhất. Theo đó, các chuyên gia của WB khuyến nghị hai khía cạnh để cơ quan quản lý ở Việt Nam cân nhắc khi lựa chọn tiêu chí và ngưỡng cho các yêu cầu BCTC khác nhau theo phân đoạn DN:

Thứ nhất, các tiêu chí hiện tại (gồm tổng doanh thu, tổng vốn và số lượng lao động) và các ngưỡng theo quy định tại Nghị định số 39/NĐ-CP/2018 cần được duy trì với giả định rằng các quy định pháp luật sẽ được bổ sung bằng những yêu cầu sau đây:

DN được phân loại thành các nhóm DN siêu nhỏ, nhỏ, vừa, khi và chỉ khi DN đó vượt hoặc không vượt được ngưỡng của hai trên ba tiêu chí bất kỳ vào ngày báo cáo;

DN được chuyển nhóm khi và chỉ khi DN đó vượt hoặc không vượt hai tiêu chí vào ngày báo cáo trong hai năm tài chính liên tiếp. Tuy nhiên, áp dụng cơ sở phân đoạn này không hoàn toàn phù hợp với cách tiếp cận theo thông lệ quốc tế tốt.

Thứ hai, để hài hòa tốt hơn với thông lệ quốc tế, các cấp có thẩm quyền có thể cân nhắc thay thế tiêu chí vốn bằng tiêu chí tổng tài sản, đồng thời điều chỉnh các ngưỡng hiện hành. DN được phân loại lần lượt thành DN siêu nhỏ, nhỏ và vừa, khi và chỉ khi DN đó vượt hoặc không vượt ngưỡng của hai trong ba tiêu chí vào ngày báo cáo. DN được chuyển nhóm khi và chỉ khi DN đó vượt hoặc không vượt hai tiêu chí vào ngày báo cáo trong hai năm tài chính liên tiếp.

Ngoài ra, khái niệm DN có lợi ích đại chúng (PIE) cũng có vai trò quan trọng trong việc xác định loại hình DN cần đáp ứng yêu cầu BCTC ở mức độ cao hơn. Khi xác định các DN có lợi ích đại chúng, ngoài các tiêu chí liên quan đến trách nhiệm giải trình với công chúng, các đơn vị có vai trò kinh tế quan trọng cũng nên được cân nhắc vì tính chất ngành nghề, quy mô hoặc số lượng lao động.

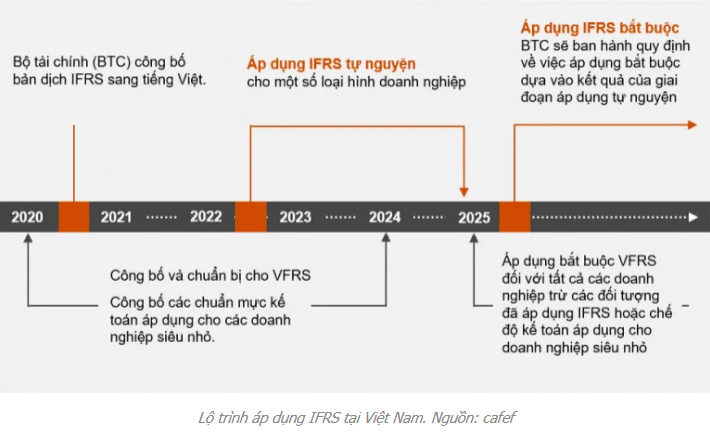

Theo đó, WB khuyến nghị Việt Nam sửa đổi khái niệm DN có lợi ích đại chúng cho phù hợp hơn với thông lệ quốc tế, đồng thời xác định rõ liệu có nên đưa các DN lớn nhất, bao gồm DNNN hiện có vai trò hết sức quan trọng trong nền kinh tế Việt Nam vào nhóm PIE hay không. Tất cả các PIE cho dù quy mô thế nào đều phải áp dụng Bộ Chuẩn mực Báo cáo tài chính quốc tế (IFRS) cho BCTC riêng lẻ (nếu có) và cả BCTC hợp nhất. Ngoài ra, cần đặt ra yêu cầu chặt chẽ hơn về đơn vị kiểm toán độc lập đối với các DN này.

Các yêu cầu về báo cáo tài chính theo phân đoạn doanh nghiệp ở Việt Nam

Theo WB, mỗi nhóm DN nên có khung BCTC bắt buộc riêng. Ngoài ra, các DN nên được phép áp dụng khung BCTC phức tạp hơn theo nguyên tắc tự nguyện. Các yêu cầu BCTC theo phân đoạn DN bao gồm:

Một là, Bộ IFRS áp dụng cho BCTC riêng lẻ (nếu có) và BCTC hợp nhất của DN có lợi ích đại chúng. Các DN này bắt buộc phải được kiểm toán độc lập và BCTC được kiểm toán phải được công bố ra công chúng, còn đơn vị kiểm toán của các DN đó phải tuân thủ các yêu cầu chặt chẽ hơn. Ngoài ra, các cấp có thẩm quyền có thể đặt ra các yêu cầu BCTC DN bổ sung phù hợp với thông lệ quốc tế, chẳng hạn, báo cáo quản trị, báo cáo môi trường và xã hội.

Hai là,IFRS dành cho SME áp dụng cho BCTC riêng lẻ (nếu có) và BCTC hợp nhất của các DN có quy mô vừa. IFRS dành cho SME nên được quy định là yêu cầu BCTC bắt buộc cho các DN lớn không được phân loại vào nhóm các DN có lợi ích đại chúng. Phương án khác mà nhóm DN này có thể áp dụng là áp dụng Bộ IFRS. Yêu cầu kiểm toán độc lập và công bố BCTC cho các DN quy mô vừa cũng nên là yêu cầu bắt buộc.

Ba là, yêu cầu BCTC giản lược nhìn chung phù hợp với các nguyên tắc chính trong IFRS dành cho SME và một số quy định trong luật thuế có thể được áp dụng cho các DN nhỏ. Khung BCTC giản lược không cần bao gồm các yêu cầu về hợp nhất và quy định về công khai giảm nhẹ hơn. Các yêu cầu về kiểm toán và công bố thông tin liên quan đến các DN nhỏ sẽ theo nguyên tắc tự nguyện nhưng phải có tính chất khuyến khích. Phương án thay thế có thể được áp dụng là IFRS dành cho SME.

Bốn là, các DN siêu nhỏ nên được miễn một phần hoặc toàn bộ các yêu cầu BCTC phục vụ mục đích chung. Thực chất, các chế độ kế toán hiện hành cho các DN siêu nhỏ có thể duy trì, những DN siêu nhỏ đang nộp thuế thu nhập DN được tính dựa trên lợi nhuận có thể phải áp dụng yêu cầu BCTC giản lược, còn DN nào nộp thuế thu nhập DN dựa trên tỷ lệ doanh số thì nên được miễn yêu cầu BCTC, chỉ cần tuân thủ yêu cầu nộp tờ khai thuế. Phương án thay thế cho các DN siêu nhỏ là được lựa chọn áp dụng IFRS dành cho SME hoặc yêu cầu BCTC giản lược, được thiết kế cho các DN loại hình nhỏ.

| Mới đây, tại Hà Nội, Cục Quản lý giám sát kế toán, kiểm toán (Bộ Tài chính) đã phối hợp với WB và Cục Kinh tế Liên bang Thụy Sỹ (SECO) tổ chức Hội thảo trực tuyến về việc xác định Khung báo cáo cho phân đoạn DN tại Việt Nam. Tại đây, các chuyên gia của WB đã đưa ra các khuyến nghị dựa trên nghiên cứu về Khung BCTC theo phân đoạn DN được thực hiện trong năm 2020 và 2021 tại Việt Nam, do nhóm cán bộ của WB soạn thảo. |

THÙY LÊ