|

Báo cáo của PwC nhấn mạnh rằng, cuộc đua giành vị trí thống trị CBDC đang nóng lên với việc các nền kinh tế nhỏ tích cực tham gia cuộc đua mở rộng quy mô nghiên cứu và phát triển các loại CBDC.

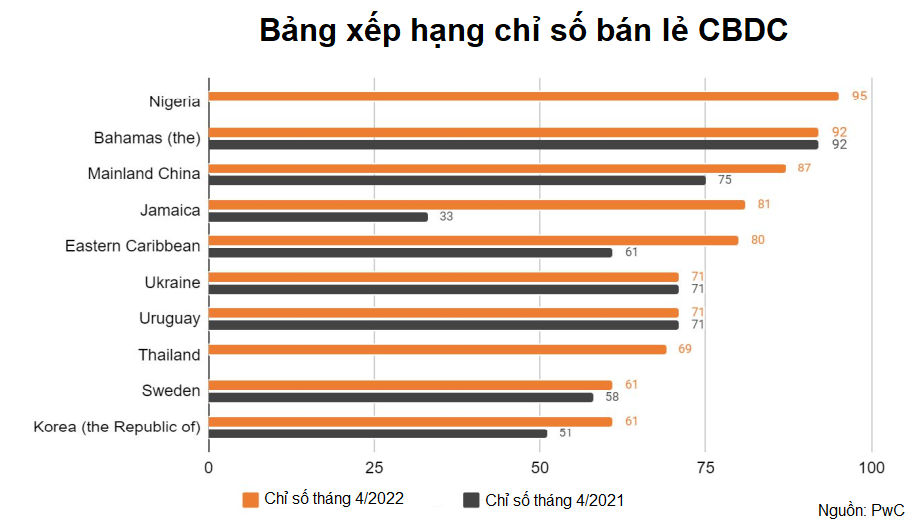

Theo đó, với CBDC bán lẻ (tiền kỹ thuật số được thiết kế cho mục đích sử dụng công cộng), Nigeria đứng đầu với số điểm 95 trên 100. Quốc gia Tây Phi này đã tung ra đồng tiền kỹ thuật số eNaira vào năm ngoái nhưng không nằm trong danh sách 10 nước hàng đầu do eNaira vẫn còn sơ khai. Chỉ sau 1 năm, Nigeria trở thành quốc gia châu Phi đầu tiên có bước nhảy vọt và eNaira hiện nay đã hoạt động rất hiệu quả.

Đứng thứ hai trong Bảng xếp hạng top 10 là Bahamas - nơi ra mắt CBDC đầu tiên trên thế giới vào tháng 10/2020. Hiện tại, CBDC của Bahamas có sức hút rất lớn, thậm chí còn có thẻ ghi nợ được liên kết, đây là loại thẻ đầu tiên trên thế giới. Các quốc gia tiếp theo sau Bahamas là Trung Quốc đại lục, Jamaica, Đông Caribe, Ukraine, Uruguay, Thái Lan, Thụy Điển và Hàn Quốc.

Nhìn chung, các dự án CBDC bán lẻ đã đạt đến mức độ chín muồi hơn so với các dự án bán buôn (tiền kỹ thuật số được sử dụng bởi các tổ chức tài chính có tài khoản ở ngân hàng trung ương). Tuy nhiên, trong 1 năm qua, CBDC bán buôn cũng đã tiến bộ vượt trội.

Thái Lan và Hồng Kông là hai quốc gia đang đứng đầu danh sách phát triển CBDC bán buôn. Năm 2019, Ngân hàng Thái Lan và Cơ quan Tiền tệ Hồng Kông đã khởi động một dự án chung có tên là mBridge tập trung vào CBDC bán buôn cho phép thanh toán xuyên biên giới theo thời gian thực giữa hai quốc gia. Đến tháng 02/2021, Viện Tiền tệ Kỹ thuật số tại Ngân hàng Nhân dân Trung Quốc và Ngân hàng Trung ương UAE đã tham gia vào dự án này.

Nghiên cứu của PwC cho thấy, Singapore, Canada, Pháp và Nam Phi là những quốc gia có nhiều tiềm năng và tiên tiến trong lĩnh vực CBDC bán buôn.

“Có một nền tảng chung sẽ tiết kiệm đáng kể chi phí và thời gian cho các giao dịch xuyên biên giới, đồng thời đảm bảo sự tin cậy và quản trị mà tất cả các bên yêu cầu. Thành công của các dự án CBDC bán buôn là minh chứng cho những gì có thể đạt được nhờ sự hợp tác của một cộng đồng”, ông Sam Kok Weng - Lãnh đạo Thị trường và Dịch vụ tài chính PwC Singapore - đánh giá.

Báo cáo của PwC cũng cung cấp một cái nhìn tổng quan về stablecoin (tài sản kỹ thuật số theo sát giá của tiền pháp định hoặc các tài sản khác) và các loại tiền kỹ thuật số được thế chấp tạo cầu nối giữa hệ sinh thái tài chính truyền thống và công nghệ kỹ thuật số.

Ông Haydn Jones - Chuyên gia Blockchain & Crypto PwC Anh - cho biết, các ngân hàng trung ương đang tăng cường hoạt động trong không gian tiền tệ kỹ thuật số. Các quốc gia có mức độ trưởng thành khác nhau với CBDC và mỗi quốc gia có các yếu tố thúc đẩy khác nhau. Tăng cường hòa nhập tài chính, tạo điều kiện thuận lợi cho thanh toán qua biên giới và kiểm soát tội phạm tài chính là tất cả các yếu tố phát huy tác dụng.

Các chuyên gia của PwC cũng nhấn mạnh thêm rằng, ngân hàng trung ương phải hiểu mình đang ở đâu trong không gian tiền kỹ thuật số, bởi các CBDC sẽ chảy qua hệ thống thanh toán và đạt được bảng cân đối kế toán của ngân hàng.

“Một điều rõ ràng là giảm chi phí thanh toán mang lại giá trị cho toàn bộ nền kinh tế và cho người dân. Nếu các CBDC cho phép thanh toán hiệu quả hơn thì nó sẽ mang lại lợi ích cho tất cả mọi người” - Lãnh đạo Dịch vụ tài chính toàn cầu PwC Hoa Kỳ John Garvey chia sẻ./.

THÙY LÊ