Mức độ sẵn sàng áp dụng IFRS của doanh nghiệp đã gia tăng đáng kể

Đối nội - Ngày đăng : 18:36, 16/12/2021

(BKTO) - Chuyển đổi áp dụng Chuẩn mực Báo cáo tài chính (IFRS) là một trong những mục tiêu quan trọng, hỗ trợ DN vượt qua khó khăn hiện tại, đồng thời nắm bắt nhiều cơ hội tăng trưởng và phát triển trong thời gian tới. Sự sẵn sàng cho quá trình chuyển đổi này sẽ mang đến tác động tích cực và lan tỏa mạnh mẽ trong chính DN nhờ vào sự phối hợp hành động của tập thể nhân viên.

|

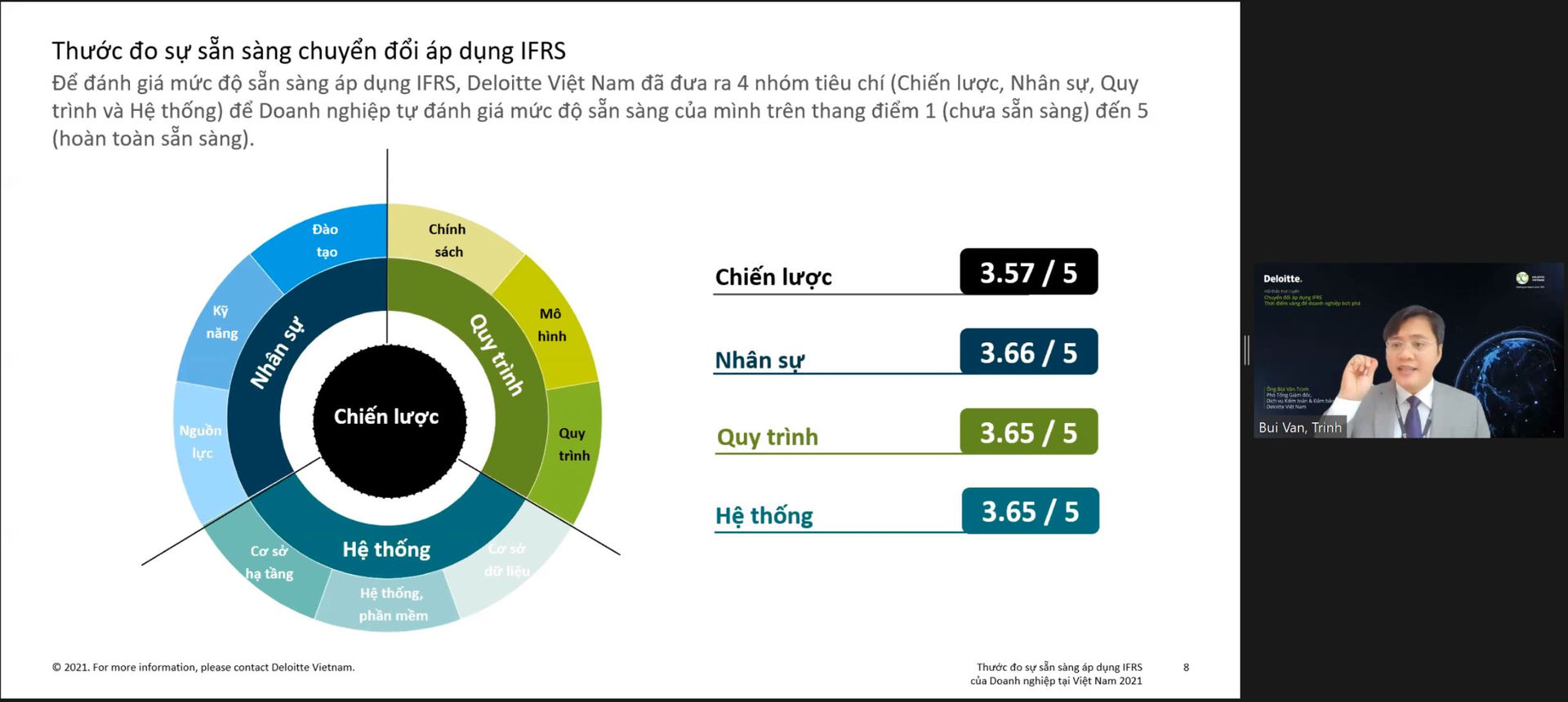

| Thước đo sự sẵn sàng chuyển đổi áp dụng IFRS của DN. |

Trong xu hướng toàn cầu hóa kinh tế, IFRS trở thành “ngôn ngữ kinh doanh quốc tế”. Áp dụng IFRS giúp đảm bảo tính thống nhất toàn cầu của báo cáo tài chính (BCTC). Thông tin BCTC của DN có độ tin cậy cao hơn, tăng khả năng so sánh và tính minh bạch của hoạt động BCTC và là cơ sở để nhà đầu tư trong nước cũng như quốc tế đưa ra các quyết định kinh doanh.

Sau Quyết định số 480/QĐ-TTg của Thủ tướng Chính phủ phê duyệt Chiến lược kế toán - kiểm toán đến năm 2020 tầm nhìn 2030, Bộ Tài chính cũng ban hành Quyết định số 345/QĐ-BTC cụ thể hóa về lộ trình lập và trình bày chuẩn mực báo cáo tài chính theo IFRS. Theo đó, chỉ còn một tháng nữa, giai đoạn áp dụng tự nguyện IFRS tại Việt Nam (từ năm 2022 đến hết năm 2025) sẽ chính thức đi vào hiệu lực.

Phát biểu tại Hội thảo trực tuyến “Chuyển đổi IFRS - Thời điểm vàng để DN bứt phá”, bà Trần Anh Đào - Phó Tổng Giám đốc Sở Giao dịch chứng khoán TP. HCM cho biết: Việc chuẩn bị sẵn sàng và đưa vào áp dụng IFRS là một trong những giải pháp quan trọng để Việt Nam tận dụng được cơ hội mới, thúc đẩy tính công khai minh bạch, phục vụ tốt nhất cho nhà đầu tư, góp phần nâng hạng thị trường chứng khoán Việt Nam.

“Một cách tích cực, mức độ sẵn sàng của các DN đã gia tăng theo thời gian, tuy nhiên vẫn còn nhiều băn khoăn và nhiều rào cản khi áp dụng trong thực tế” - đại diện HOSE đánh giá.

|

| Các diễn giả thảo luận tại Hội thảo. |

Ông Bùi Văn Trịnh - Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo, Deloitte Việt Nam - nhận xét: Chuyển đổi áp dụng IFRS là một trong những mục tiêu quan trọng, hỗ trợ DN vượt qua khó khăn hiện tại, đồng thời giúp nắm bắt nhiều cơ hội tăng trưởng và phát triển trong thời gian tới. Sự sẵn sàng cho quá trình chuyển đổi này sẽ mang đến tác động tích cực và lan tỏa mạnh mẽ trong chính DN nhờ vào sự phối hợp hành động của tập thể nhân viên.

Nếu như kết quả khảo sát về tính sẵn sàng áp dụng IFRS đối với DN Việt Nam năm 2020 mới chỉ cho thấy DN đang xác định mình có thuộc đối tượng điều chỉnh của Quyết định số 345/QĐ-BTC hay không thì kết quả khảo sát 2021 đã cho thấy tín hiệu tích cực khi điểm số trung bình về mức độ sẵn sàng của DN dao động trong khoảng 3,5 - 3,6 đối với từng nhóm tiêu chí, cao vượt ngưỡng so với điểm số trung bình 2,5.

Trong số DN tham gia khảo sát, các nhóm tự đánh giá có mức độ sẵn sàng cao nhất là: DN với vốn chủ sở hữu trên 500 tỷ đồng, DNNN chưa niêm yết với vốn chủ sở hữu dưới 500 tỷ đồng và DN đại chúng quy mô lớn chưa niêm yết (vốn chủ sở hữu dưới 500 tỷ đồng). Đáng chú ý, nhóm DN chưa sẵn sàng nhất và rất cần sự trợ giúp của các cơ quan quản lý là nhóm DN niêm yết với vốn chủ sở hữu dưới 500 tỷ đồng.

Bên cạnh đó, khảo sát cũng chỉ ra 5 thử thách lớn nhất liên quan đến việc chuyển đổi sang IFRS đối với các DN, bao gồm: Thiếu nhân lực hoặc năng lực đội ngũ kế toán chưa đảm bảo, hệ thống công nghệ chưa hiệu quả và cần nâng cấp, thiếu hướng dẫn từ cơ quan quản lý về việc áp dụng IFRS, chuẩn mực IFRS phức tạp và thay đổi thường xuyên, nhiều sự khác biệt giữa Chuẩn mực Kế toán Việt Nam (VAS), IFRS và quy định về thuế.

Theo ông Bùi Văn Trịnh, các DN Việt Nam hiện đang trên lộ trình chuẩn bị kịch bản cho việc chuyển đổi sang IFRS. Với việc ra mắt chuỗi ấn phẩm “Chuyển đổi từ VAS sang IFRS” Deloitte Việt Nam kỳ vọng giúp DN chủ động xây dựng kịch bản của mình thông qua các hướng dẫn, tư vấn cụ thể từ phương pháp tiếp cận, các vấn đề cần ưu tiên cho tới lộ trình chi tiết, kiểm soát và đánh giá trong quá trình chuyển đổi áp dụng IFRS./.

THÙY LÊ