Nguồn: Palumbo, Salvatore (Morra-imas; Rist, 2009, p. 152)

Lý thuyết về sự thay đổiđóng vai trò quan trọngtrong đánh giáchính sách công

Lý thuyết về sự thay đổi là sự biểu diễn sơ đồ logic cách thức thực hiện dự án, chương trình hoặc chính sách dẫn đến kết quả và tác động dự kiến, xem xét các giả định cơ bản về những thay đổi sẽ xảy ra đối với các hoạt động. Đây là một công cụ có thể được sử dụng để thiết kế và đánh giá các quy trình nhằm đạt được những mục tiêu dài hạn, góp phần thực hiện sáng kiến của Chính phủ, thúc đẩy sự thay đổi trong xã hội (Actknowledge and spen institute, 2003).

Lý thuyết về sự thay đổi phản ánh lý do tại sao chương trình nên đạt được mục tiêu; chỉ định các thành phần của chương trình và chỉ ra các mối quan hệ mà cơ quan, tổ chức nắm giữ. Lý thuyết này mô tả cách thức cung cấp các nguồn lực cho tổ chức thực hiện các hoạt động nhằm đạt được mục tiêu cụ thể. Đồng thời, lý thuyết cũng yêu cầu xác định các giả định làm cơ sở cho logic hoạt động của chương trình.

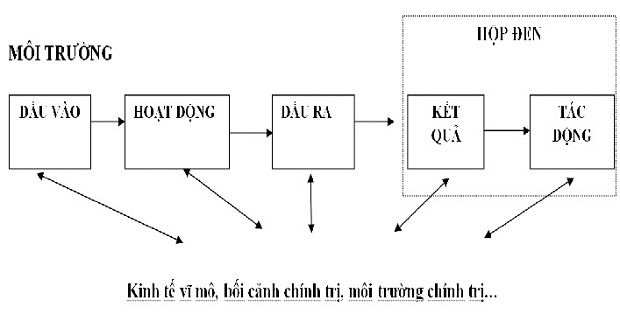

Lý thuyết về sự thay đổi đã mở “hộp đen” để cho thấy cách thức chuyển đổi đầu vào, hoạt động, đầu ra thành kết quả và tác động (Morra-imas; Rist, 2009). Trong đó, đầu vào là nguồn tài chính, nhân lực và vật chất, hoạt động là các hành động được thực hiện, đầu ra là dịch vụ hoặc hàng hóa được sản xuất, kết quả là những thay đổi hành vi dự kiến và tác động là những cải tiến dài hạn rộng rãi trong xã hội.

Lý thuyết về sự thay đổi thường được phát triển và ứng dụng trong giai đoạn nghiên cứu ban đầu về chương trình, hoạt động được đánh giá. Việc sử dụng lý thuyết này để mô tả một hoạt động, chương trình hoặc chính sách công mang lại những lợi ích như: cho phép nhìn nhận rõ ràng về cách thức hoạt động của một can thiệp và khả năng xác định các lỗi thiết kế tiềm năng; giúp xác định các giả định liên quan đến rủi ro khiến kết quả không đạt được như mong đợi; xác định các vấn đề được đánh giá một cách dễ dàng hơn; hiểu biết chung về các chương trình hoặc hoạt động của chính phủ hoạt động; xác định các yếu tố chính, đóng vai trò quan trọng trong thành công của chương trình; tạo thuận lợi cho việc xác định các chỉ số để đo lường tiến bộ của chương trình hoặc hoạt động của Chính phủ; cho phép trình bày kết quả của một chính sách hoặc chương trình cụ thể.

Lý thuyết về sự thay đổi thường được quan tâm bởi các nhà quản lý chính phủ, bởi họ chính là những người thiết kế các chính sách công có tác động nhất định tới cộng đồng DN hay tổ chức khu vực công. Tuy nhiên, nhiều sáng kiến của Chính phủ được phát triển mà không có mô tả rõ ràng về lý thuyết thay đổi. Do đó, lý thuyết về sự thay đổi cần được thiết kế như một phần của đánh giá chính sách công.

3 lợi ích thiết thực đối vớihoạt động kiểm toán

Sổ tay hướng dẫn về kiểm toán hoạt động của Tòa thẩm kế Brazil năm 2010 đề cập đến phân tích Swot, phân tích rủi ro, phân tích các bên liên quan, bản đồ sản phẩm và bản đồ quy trình. Tất cả các phương pháp này được nghiên cứu và thử nghiệm trong hoạt động kiểm toán. Ứng dụng các kỹ thuật chuẩn đoán này giúp ích cho việc xây dựng hệ thống kiến thức, tài liệu về đối tượng kiểm toán. Mỗi phương pháp có các đặc điểm khác nhau và đáp ứng các mục tiêu kiểm toán khác nhau.

Ứng dụng lý thuyết về sự thay đổi mang lại lợi ích trong hoạt động kiểm toán. Thứ nhất, việc ứng dụng lý thuyết này giúp cung cấp một cái nhìn tổng quan về toàn bộ quy trình hoạt động của một hoạt động được kiểm toán. Thứ hai, lý thuyết về sự thay đổi đã chỉ ra và xem xét các yếu tố liên quan khác, ngoài chính sách hoặc hoạt động đã được kiểm toán. Theo đó, kỹ thuật này có thể giúp kiểm toán viên dự đoán các yếu tố bên ngoài đóng góp hoặc cản trở việc đạt được mục tiêu của chương trình, dự án như thế nào. Thứ ba, lý thuyết này hữu ích đối với việc xác định những điểm kiểm soát trong suốt quá trình phát triển của các hoạt động được kiểm toán, có ý nghĩa đối với việc đo lường các chỉ số hiệu suất. Điều đáng chú ý, sử dụng lý thuyết này trong kiểm toán hoạt động, kiểm toán viên cũng phải xem xét mức độ, nhu cầu thực sự về phương pháp này khi kiểm toán hiệu suất của chương trình, dự án.

Lý thuyết về sự thay đổi tạo thuận lợi cho kiểm toán viên trong việc đánh giá tác động của các khuyến nghị và quyết định của Chính phủ dựa trên các phát hiện về đối tượng kiểm toán. Trong khi đó, các kỹ thuật khác mà kiểm toán viên từng áp dụng lại không thể thực hiện được điều này. Tuy nhiên, khi ứng dụng lý thuyết về sự thay đổi, kiểm toán viên cần tập trung vào việc nghiên cứu các chương trình và hoạt động được kiểm toán. Đồng thời, để phương pháp này mang lại hiệu quả cao hơn, các kỹ thuật chuẩn đoán cần được nhấn mạnh trong quá trình đào tạo, nâng cao năng lực cho các kiểm toán viên nhằm giúp họ hiểu rõ hơn về các vấn đề và cơ quan được kiểm toán.

ThS. TRẦN PHƯƠNG THÙY

Khoa Kế toán, Kiểm toán (Học viện Ngân hàng)

.jpg "Cần xem xét rủi ro từ công nghệ thông tin trong quá trình kiểm toán")