Sẽ có nhiều ứng dụng mới và mô hình kiểm toán mới

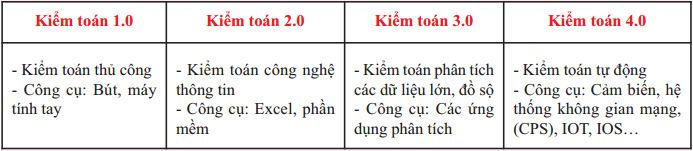

Kiểm toán truyền thống thủ công đã tồn tại từ nhiều thế kỷ và được xem là Kiểm toán 1.0. Vào những năm 1970, kiểm toán công nghệ thông tin hay còn gọi là Kiểm toán 2.0 xuất hiện. Đến nay, hầu hết DN đều sử dụng máy vi tính nhưng mới chỉ có 15% kiểm toán viên (KTV) được hỗ trợ công nghệ thông tin trong kiểm toán.

Trước kia, với hàng triệu giao dịch, KTV chỉ trích xuất để kiểm tra khoảng 70 giao dịch nên không đảm bảo phát hiện được các sai sót gian lận. Kiểm toán 3.0 phát triển nhanh hơn các thế hệ trước đây, bởi giai đoạn này, kiểm toán phải xử lý khối lượng dữ liệu lớn, đồ sộ.

Công nghệ 4.0 có 6 nguyên tắc: khả năng tương tác, không gian ảo, phân quyền, thời gian thực, dịch vụ định hướng, mô hình hóa. Vì vậy, Kiểm toán 4.0 cũng gắn với 6 nguyên tắc này trên cơ sở gia tăng tính sẵn có của dữ liệu, có khả năng giám sát, xác nhận dữ liệu liên tục và tự động hóa các thủ tục kiểm toán.

Kỹ năng của kiểm toán viên phải thay đổi đáng kể

Trong môi trường tự động hóa và quy trình kiểm toán được giám sát thường xuyên đó, kỹ năng của KTV phải thay đổi đáng kể, họ sẽ được đào tạo về kỹ thuật nhiều hơn.

Các DN cũng như công ty kiểm toán cần áp dụng các hình thức công nghệ vật lý mới như THESEUS. Đây là công nghệ tạo điều kiện cho các dịch vụ được kết hợp, sử dụng và thanh toán qua mạng một cách dễ dàng, chính xác. Công cụ này cũng thiết lập một ứng dụng mở dưới dạng đám mây để những người tham gia thị trường có thể xây dựng ứng dụng, dịch vụ và các mô hình kinh doanh mới. Ứng dụng này cho phép các đối tác có thể hợp tác với nhau và tạo điều kiện cho người tham gia cung cấp các dịch vụ dựa trên Web.

Việc kiểm toán báo cáo tài chính cho khách hàng trong bối cảnh công nghệ 4.0 sẽ phải có một mô hình kiểm toán mới liên tục giám sát và phân tích luồng dữ liệu kế toán, phát hiện các sự kiện bất thường để thông báo cho KTV. Quá trình kiểm tra và giám sát liên tục này được mô tả như một dịch vụ trực tuyến qua internet mà các công ty kiểm toán có thể cung cấp liên tục, tự động và từ xa. Các công ty kiểm toán sẽ triển khai mô hình kiểm toán và giám sát liên tục bằng ứng dụng đám mây hoặc cài đặt trong hệ thống thông tin kế toán của khách hàng. Các phát hiện bất thường cũng như thông tin liên quan sẽ được gửi đến KTV để tiến hành điều tra thêm. Trong những trường hợp này, hợp đồng kiểm toán cần phải ký từ cuối năm trước để kiểm toán cho năm sau, hoặc khách hàng phải lựa chọn sử dụng công ty kiểm toán trong nhiều năm.

Khi khách hàng chấp nhận dịch vụ, công ty kiểm toán sẽ cung cấp dịch vụ từ xa theo ứng dụng đó. Phản hồi của khách hàng sẽ được tập hợp lại để công ty kiểm toán cải tiến dịch vụ cũng như đánh giá chất lượng và kiểm soát.

Các nhà cung cấp dịch vụ hỗ trợ kiểm toán cũng có thể triển khai các phần mềm kiểm toán trên “đám mây” và cung cấp dịch vụ cho nhiều KTV hay công ty kiểm toán cùng một lúc. Các công ty kiểm toán có thể trả tiền cho mỗi lần sử dụng thay vì việc mua phần mềm và có thể nhận được sự trợ giúp từ các nhà cung cấp, cũng như có thể trực tiếp sử dụng phần mềm từ “đám mây” với chi phí thấp nhất.

Khi trao đổi thông tin trong công nghệ Kiểm toán 4.0, việc phát triển đồng bộ các dữ liệu đã chuẩn hóa là yêu cầu sống còn. Dữ liệu trong Kiểm toán 4.0 có thể bắt nguồn từ rất nhiều nguồn khác nhau như: cảm biến trong máy móc thiết bị, hệ thống ERP của DN (hệ thống hoạch định nguồn lực của DN), dữ liệu của các bên liên quan bên ngoài DN, nguồn dữ liệu công khai trên các phương tiện truyền thông và Chính phủ…

Chúng sẽ được phân tích bởi các bên khác nhau với các mô hình cơ cấu dữ liệu, định dạng, cách đặt tên khác nhau. Để dễ dàng trao đổi và phân tích thông tin trong Kiểm toán 4.0, cơ quan quản lý cần phải tạo ra các tiêu chuẩn phù hợp để chuẩn hóa về cách định dạng, nguyên tắc đặt tên cho các dữ liệu sử dụng chung, ví dụ như nhất thể dữ liệu kiểm toán chuẩn, quy trình kiểm toán 3 giai đoạn…

Khi xây dựng quy trình kiểm toán, cơ quan quản lý cần phải chú ý đến việc tạo điều kiện cho những người không được đào tạo công phu cũng có thể sử dụng được. Ví dụ: có thể phát triển những phần mềm "siêu ứng dụng" cung cấp một số tính năng về thống kê để bổ sung kiến thức cho KTV. Ứng dụng này có thể tự động kết nối trong dịch vụ công ty kiểm toán cung cấp theo yêu cầu của khách hàng.

Ngoài ra, Kiểm toán 4.0 cần phải có các kỹ thuật khác trợ giúp cho việc thực hiện quy trình kiểm toán như: RFID (công nghệ nhận dạng tự động), GPS (hệ thống định vị toàn cầu), thẻ thông minh, công cụ phân tích dữ liệu… RFID có thể dùng để xác định một đối tượng trong dữ liệu ảo và báo cáo trạng thái của nó, GPS có thể sử dụng để theo dõi sản phẩm tại chỗ. Bên cạnh đó, người ta có thể sử dụng thẻ thông minh để xác định vị trí của nhân viên trong nhà máy để đánh giá về tính trung thực trong kê khai các bảng lương.

Việc phân tích dữ liệu cũng sẽ tiếp tục đóng vai trò quan trọng trong Kiểm toán 4.0 bởi đây là quy trình kiểm tra các mẫu, phát hiện các bất thường, xác định các mối quan hệ và thu thập thông tin hữu ích khác.

PGS,TS. NGUYỄN PHÚ GIANG

Trường Đại học Thương mại

Theo Báo Kiểm toán số 01 ra ngày 03-12-2019