|

| Nguồn: PwC |

Tiết kiệm nguồn lực nhưng vẫn đảm bảo cung cấp thông tin kịp thời

Công nghệ giám sát liên tục cung cấp luồng dữ liệu ổn định giúp kiểm toán viên (KTV) đánh giá toàn diện và nhanh chóng hơn so với cách tiếp cận kiểm toán truyền thống. Tuy nhiên, KTV sẽ phải vận dụng và phát huy tối đa tính khách quan, kỹ năng điều tra, thái độ hoài nghi nghề nghiệp và kỹ năng giao tiếp để cung cấp cái nhìn sâu sắc và tư vấn độc lập cho ban lãnh đạo DN về việc quản lý rủi ro.

Trong thực tế, kiểm toán liên tục là việc tận dụng hoạt động giám sát liên tục để xác định rủi ro. Mục đích không phải là tìm ra những điểm bất thường để thu hút sự chú ý của ban lãnh đạo mà là để xác định những điểm yếu trong các biện pháp kiểm soát.

Theo đó, với cách truyền thống, sau khi kiểm toán nội bộ đưa ra khuyến nghị, KTV có thể lên kế hoạch kiểm tra lại sau 6 tháng để xem xét các kiến nghị có được thực hiện hoặc thực hiện có hiệu quả hay không. Còn với kiểm toán liên tục, kiểm toán nội bộ sẽ quan sát trong một khoảng thời gian và đánh giá các vấn đề có tái phát hay không và có cần phải thực hiện một cuộc kiểm toán khác hay không. Hoạt động này sẽ tiết kiệm nguồn lực kiểm toán cũng như đảm bảo cung cấp thông tin kịp thời hơn.

Các lợi thế của kiểm toán liên tục sẽ khác nhau giữa các tổ chức, nhưng nhìn chung, nó có giúp cải thiện khả năng quản trị, quản lý rủi ro, thực thi và trách nhiệm giải trình thông qua việc cung cấp thông tin quan trọng toàn diện về việc tuân thủ các yêu cầu nội bộ và quy định được cung cấp trong thời gian thực. Phần mềm kiểm tra và giám sát liên tục có thể được định hình để đánh giá các giao dịch dựa trên các thông số được xác định trước và nếu chúng không được đáp ứng, các cảnh báo có thể được tạo tự động.

Bên cạnh đó, giám sát và kiểm toán liên tục có thể xác định các hoạt động gian lận tiềm ẩn, đánh giá rủi ro định lượng và định tính kịp thời; theo dõi việc ban lãnh đạo thực hiện các khuyến nghị được yêu cầu trong quá trình đánh giá.

Linh hoạt trong cách thức triển khai kiểm toán

Hầu hết các nhân viên hoan nghênh ý nghĩ thay thế việc kiểm tra thủ công bằng các quy trình giám sát nhanh chóng. Tuy nhiên, một số chức năng kiểm toán đã bị cản trở bởi ban lãnh đạo khi cho rằng việc thực hiện kiểm toán liên tục đòi hỏi đầu tư nhiều vào phần mềm và đào tạo kỹ năng.

Vì vậy, nhóm kiểm toán nội bộ và các kiểm toán trưởng cần thông tin đến ban lãnh đạo DN về lợi ích của kiểm toán liên tục sẽ tăng mức độ bao quát rủi ro và đánh giá kiểm toán sâu hơn. Cùng với đó, các KTV cần quan tâm đến việc hiểu và tận dụng các công cụ, năng lực giám sát mà công ty đã sử dụng, đặc biệt là trong giai đoạn đầu thực hiện.

Ban Giám đốc và KTV cũng nên làm việc cùng nhau để xác định bằng chứng cụ thể cần thu thập và xác định tần suất đánh giá. Ngoài ra, lãnh đạo DN và tất cả các phòng ban liên quan cần hiểu rằng kiểm toán liên tục được hỗ trợ bởi các công cụ giám sát liên tục cho phép điều chỉnh thời gian một cách linh hoạt. Điều này có nghĩa là hoạt động kiểm toán được thực hiện ở bất kỳ khoảng thời gian nào mà tổ chức cho là thích hợp, chẳng hạn như hai năm một lần, hằng quý hoặc với tần suất lớn hơn.

Sức mạnh của kiểm toán liên tục được tìm thấy trong tiện ích hoạt động suốt ngày đêm và khả năng liên tục tìm kiếm các lĩnh vực cần cải tiến. Đặc biệt, phương pháp tiếp cận liên tục cho phép kiểm toán nội bộ hướng nguồn lực đến những vấn đề cấp bách nhất ngay lập tức. Bằng cách tư vấn nhanh chóng và hiệu quả hơn cho ban lãnh đạo về các rủi ro hiện tại và mới nổi, hoạt động kiểm toán liên tục có khả năng nâng cao giá trị cho tổ chức và thay đổi hành động với các bên liên quan./.

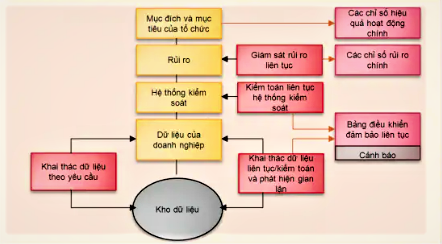

| Theo Viện Kiểm toán nội bộ, kiểm toán liên tục là bất kỳ phương pháp nào được KTV sử dụng để thực hiện các hoạt động liên quan đến kiểm toán một cách liên tục và không ngừng. Một chương trình kiểm toán liên tục bao gồm những hoạt động sau: Giám sát rủi ro liên tục, gồm việc giám sát các chỉ số đo lường hiệu quả hoạt động chính; giám sát liên tục hệ thống kiểm soát; giám sát liên tục các giao dịch hoặc hoạt động; điều tra các hoạt động có dấu hiệu bất thường đã được phát hiện; báo cáo liên tục cho các bên liên quan. |

THÙY LÊ (tổng hợp)

.jpg "Cần xem xét rủi ro từ công nghệ thông tin trong quá trình kiểm toán")