|

| Nguồn: ifrs.org |

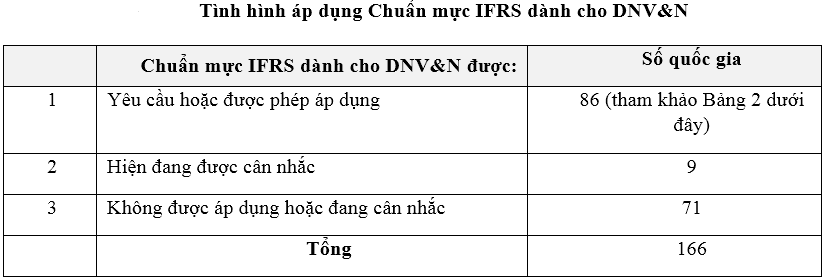

Theo nghiên cứu của Ngân hàng Thế giới (WB) trong Báo cáo Khung báo cáo tài chính theo phân đoạn DN, hiện nay, cơ quan có thẩm quyền lập pháp tại các quốc gia sẽ quyết định loại hình DN nào được yêu cầu (hoặc được phép) áp dụng IFRS dành cho DNV&N và việc sử dụng các nội dung của chuẩn mực, có thể có điều chỉnh, làm cơ sở cho các yêu cầu trong nước.

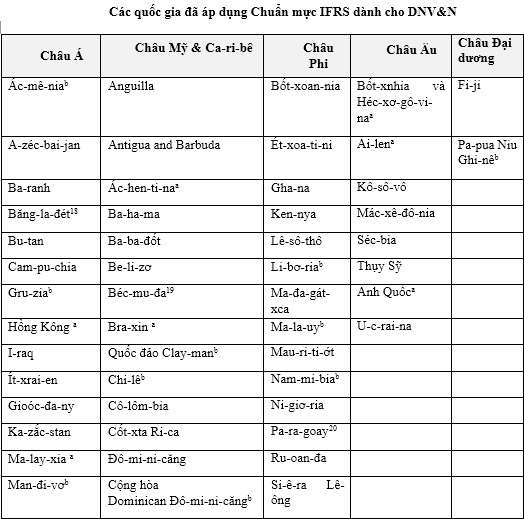

Cụ thể như, DNV&N tại Malaysia được phép sử dụng Chuẩn mực Báo cáo DN tư nhân Malaysia (MPERS), Chuẩn mực này có sự tương đồng lớn với IFRS dành cho DNV&N. Hay như tại Vương quốc Anh và Cộng hòa Ailen, IFRS 12 nhìn chung dựa trên IFRS dành cho DNV&N. Còn tại Acmenia, Gruzia và Nam Phi, IFRS được các cấp có thẩm quyền trong nước sử dụng đúng như bản do Hội đồng Chuẩn mực Kế toán quốc tế (IASB) phát hành mà không sửa đổi.

|

| Nguồn: ifrs.org |

Khác với Bộ IFRS, IFRS dành cho DNV&N không được thiết kế để đáp ứng nhu cầu của nhà đầu tư trong các công ty có cổ phiếu hoặc chứng khoán nợ được giao dịch trên các thị trường đại chúng. IFRS dành cho DNV&N phản ánh 5 hình thức giản lược so với Bộ IFRS, đồng thời đưa ra phương án lựa chọn cho các DN áp dụng các yêu cầu về ghi nhận và đo lường (Chuẩn mực IAS 39 Công cụ Tài chính: Ghi nhận và Đo lường).

Chính vì vậy, IFRS dành cho DNV&N không bao trùm hết mọi vấn đề so với Bộ IFRS. Chuẩn mực này cũng yêu cầu hoặc cho phép giản lược cụ thể trong ghi nhận và đo lường; nội dung hướng dẫn áp dụng ít chi tiết hơn và quy định giảm nhẹ đáng kể về công bố thông tin.

Do có sự khác biệt về nhu cầu người sử dụng, IFRS dành cho DNV&N tập trung hơn vào đánh giá dòng tiền ngắn hạn, thanh khoản và khả năng trả nợ. Trên cơ sở đó, IFRS dành cho DNV&N có mục tiêu giảm nhẹ so với gánh nặng ngày càng lớn khi tuân thủ với Bộ IFRS. Các hình thức giản lược chính so với Bộ IFRS như sau:

Một số chủ đề trong Bộ IFRS được bỏ qua vì không phù hợp với các DNV&N thông thường;

Một số phương án về chính sách kế toán trong Bộ IFRS không được áp dụng vì đã có phương pháp giản lược hơn dành cho các DNV&N;

Nhiều nguyên tắc ghi nhận và đo lường trong Bộ IFRS đã được giản lược. Trong đó, nổi bất nhất là cho phép miễn trừ trên cơ sở phải bỏ ra chi phí và công sức bất hợp lý, thường cho phép hạch toán theo nguyên giá thay vì hạch toán theo giá trị hợp lý trong các trường hợp cụ thể khi áp dụng giá trị hợp lý phức tạp hoặc tốn kém hơn rất nhiều;

Các yêu cầu công bố thông tin được giảm nhẹ đáng kể, chỉ còn khoảng 1/10 yêu cầu theo quy định của Bộ IFRS;

Ngôn ngữ của Bộ IFRS được soạn thảo bằng tiếng Anh rõ ràng để dễ hiểu và dễ dịch thuật hơn.

Theo các chuyên gia của WB, khi sử dụng IFRS dành cho DNV&N thay cho Bộ IFRS, các yêu cầu công bố thông tin được giảm nhẹ đáng kể. Ngoài ra, các nguyên tắc về ghi nhận và đo lường trong trong IFRS dành cho DNV&N đơn giản hơn rất nhiều so với Bộ IFRS.

Cụ thể như, thông qua những miễn trừ với lý do phải bỏ ra chi phí hoặc công sức bất hợp lý, DN có thể hạch toán theo nguyên giá thay vì giá trị hợp lý trong các trường hợp cụ thể nếu việc áp dụng giá trị hợp lý được cho là tốn kém hoặc phức tạp hơn đáng kể.

Hiện nay, IASB vẫn đang đánh giá toàn diện IFRS dành cho DNV&N nhằm thu thập quan điểm về nhu cầu và cách thức hài hòa IFRS dành cho DNV&N với Bộ IFRS. Chính vì vậy, cơ quan có thẩm quyền của quốc gia cũng nên quan tâm đến quy trình này khi cân nhắc phương án và thời điểm áp dụng IFRS dành cho DNV&N./.

| Chuẩn mực IFRS dành cho DNV&N do IASB ban hành, dự kiến dành cho các DN không có trách nhiệm giải trình đại chúng, thường là các công ty không niêm yết và việc công bố báo cáo tài chính chỉ phục vụ mục đích chung. Theo đó, báo cáo hướng tới nhu cầu thông tin tài chính chung cho nhiều đối tượng sử dụng khác nhau. Mặc dù tên chuẩn mực chỉ dành cho DNV&N nhưng các DN không tự xếp loại mình thuộc nhóm DNV&N cũng thuộc phạm vi áp dụng. IFRS dành cho DNV&N được xây dựng dựa vào các nguyên tắc của Bộ IFRS, tuy nhiên, đây vẫn là chuẩn mực riêng và được bố cục theo chủ đề. |

THÙY LÊ