(BKTO) - Trong tái cấu trúc, việc áp dụng chưa đúng phương pháp ghi nhận giá trị kinh tế có thể ảnh hưởng đến việc đánh giá kết quả hoạt động sản xuất kinh doanh của DN.

|

| Ông Phạm Nam Phong - Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam |

Những năm gần đây, hợp nhất kinh doanh dưới sự kiểm soát chung ngày càng được nhiều tập đoàn, DN lựa chọn để tiến hành tái cấu trúc nhằm phục vụ những mục đích khác nhau như sắp xếp lại danh mục đầu tư, tái cấu trúc nợ hay IPO (chào bán chứng khoán lần đầu tiên ra công chúng).

Tuy nhiên, việc áp dụng ghi nhận giá trị kinh tế và trình bày các thông tin liên quan đối với các giao dịch tái cấu trúc chưa thống nhất. Một số tập đoàn áp dụng ghi nhận theo giá trị hợp lý (phương pháp mua - acquisition method), một số khác lại áp dụng ghi nhận theo giá trị sổ sách (book-value method). Điều này dẫn tới các thông tin tài chính chưa phản ánh nhất quán và thiếu tính so sánh giữa các đơn vị, quan trọng hơn, có thể ảnh hưởng đến việc đo lường, theo dõi kết quả hoạt động sản xuất kinh doanh của tập đoàn sau tái cấu trúc.

Hiểu đúng về hợp nhất kinh doanh dưới sự kiểm soát chung

Hợp nhất kinh doanh chịu sự kiểm soát chung là việc hợp nhất hoạt động kinh doanh, trong đó các DN hoặc các hoạt động kinh doanh chịu sự kiểm soát lâu dài bởi cùng một bên hoặc nhiều bên kể cả trước hoặc sau khi hợp nhất. Nhóm cá nhân có quyền kiểm soát một DN khác khi họ có quyền chi phối các chính sách tài chính và hoạt động của DN nhằm thu được lợi ích kinh tế từ các hoạt động của DN đó theo thỏa thuận hợp đồng.

Theo hướng dẫn của Chuẩn mực Kế toán Việt Nam số 11 - Hợp nhất kinh doanh (VAS 11), việc hợp nhất kinh doanh theo hình thức này sẽ không thuộc phạm vi áp dụng của chuẩn mực này trong trường hợp cùng một nhóm cá nhân có quyền lợi chung cao nhất chi phối các chính sách tài chính và hoạt động của từng đơn vị tham gia hợp nhất nhằm đạt được lợi ích lâu dài từ hoạt động của các đơn vị đó theo thỏa thuận hợp đồng và quyền lợi chung cao nhất.

Phân biệt hai phương pháp hạch toán giao dịch hợp nhất kinh doanh dưới sự kiểm soát chung

Tại Việt Nam, hiện chưa có một quy định cụ thể và toàn diện về việc ghi nhận và trình bày giao dịch hợp nhất kinh doanh dưới sự kiểm soát chung. Tuy nhiên thực tiễn cho thấy, có hai phương pháp tiêu biểu: phương pháp giá trị hợp lý/phương pháp mua (acquisition method) và phương pháp giá trị ghi sổ (book-value method).

|

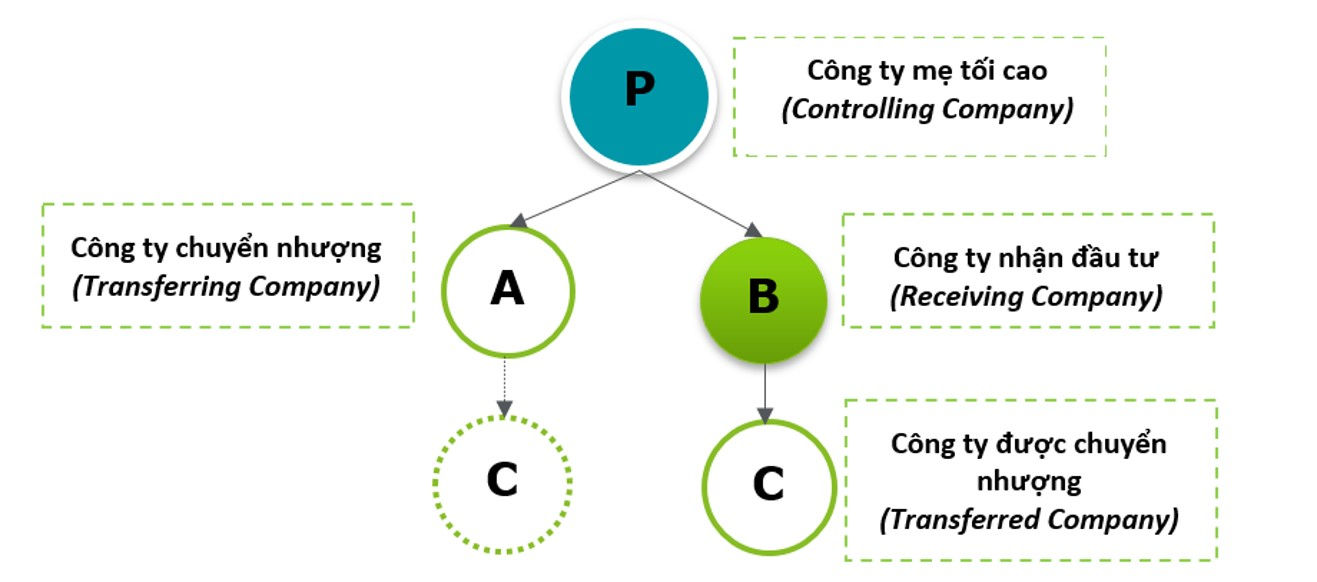

| Ảnh 1: Minh họa một giao dịch hợp nhất kinh doanh dưới sự |

Theo phương pháp giá trị hợp lý, DN sẽ đánh giá tài sản và công nợ tại ngày mua theo giá trị hợp lý và xác định lợi thế thương mại/lãi từ việc mua rẻ như quy định tại VAS 11. Phương pháp này có thể cung cấp thông tin cần thiết, phản ánh giá trị hợp lý của tài sản, công nợ của Công ty được chuyển nhượng tại thời điểm sáp nhập (Công ty C - Ảnh 1).

Theo đó, “chất lượng” của tài sản, công nợ chuyển giao được phản ánh phù hợp hơn với người đọc khi được gắn chặt chẽ với yếu tố thị trường và sẽ có chênh lệch, có thể là, trọng yếu với giá trị đang theo dõi trên sổ sách. Tuy nhiên, phương pháp này cũng tồn tại một số nhược điểm như: Tốn kém chi phí; xử lý kế toán phức tạp, tạo ra nhiều chênh lệch cần phải xử lý, theo dõi trong nhiều năm.

Trong khi đó, nếu lựa chọn phương pháp giá trị ghi sổ, các DN thường ghi nhận và phản ánh các giao dịch hợp nhất dưới sự kiểm soát chung như sau: Tài sản và nợ của các đơn vị được hợp nhất theo giá trị ghi sổ tại ngày hợp nhất; không có lợi thế thương mại phát sinh từ giao dịch hợp nhất. Báo cáo kết quả hoạt động kinh doanh phản ánh kết quả hoạt động kinh doanh từ thời điểm hợp nhất, chênh lệch giữa giá phí hợp nhất và tài sản thuần của bên bị hợp nhất được ghi nhận vào vốn chủ sở hữu.

Ưu điểm của phương pháp này là khá đơn giản, phù hợp với mục tiêu của Công ty mẹ tối cao (Công ty P - Ảnh 1) là tái cấu trúc nội bộ, cũng không làm thay đổi tình hình tài sản và công nợ của các bên so với trước khi sáp nhập. Tuy nhiên, phương pháp giá trị ghi sổ lại ảnh hưởng đến cổ đông không kiểm soát của Công ty B, các chủ nợ, nhà cung cấp và đặc biệt là cổ đông tiềm năng của Công ty B có thể không được cung cấp thông tin cần thiết, kịp thời để đánh giá.

Thông lệ quốc tế và lưu ý cho doanh nghiệp Việt Nam

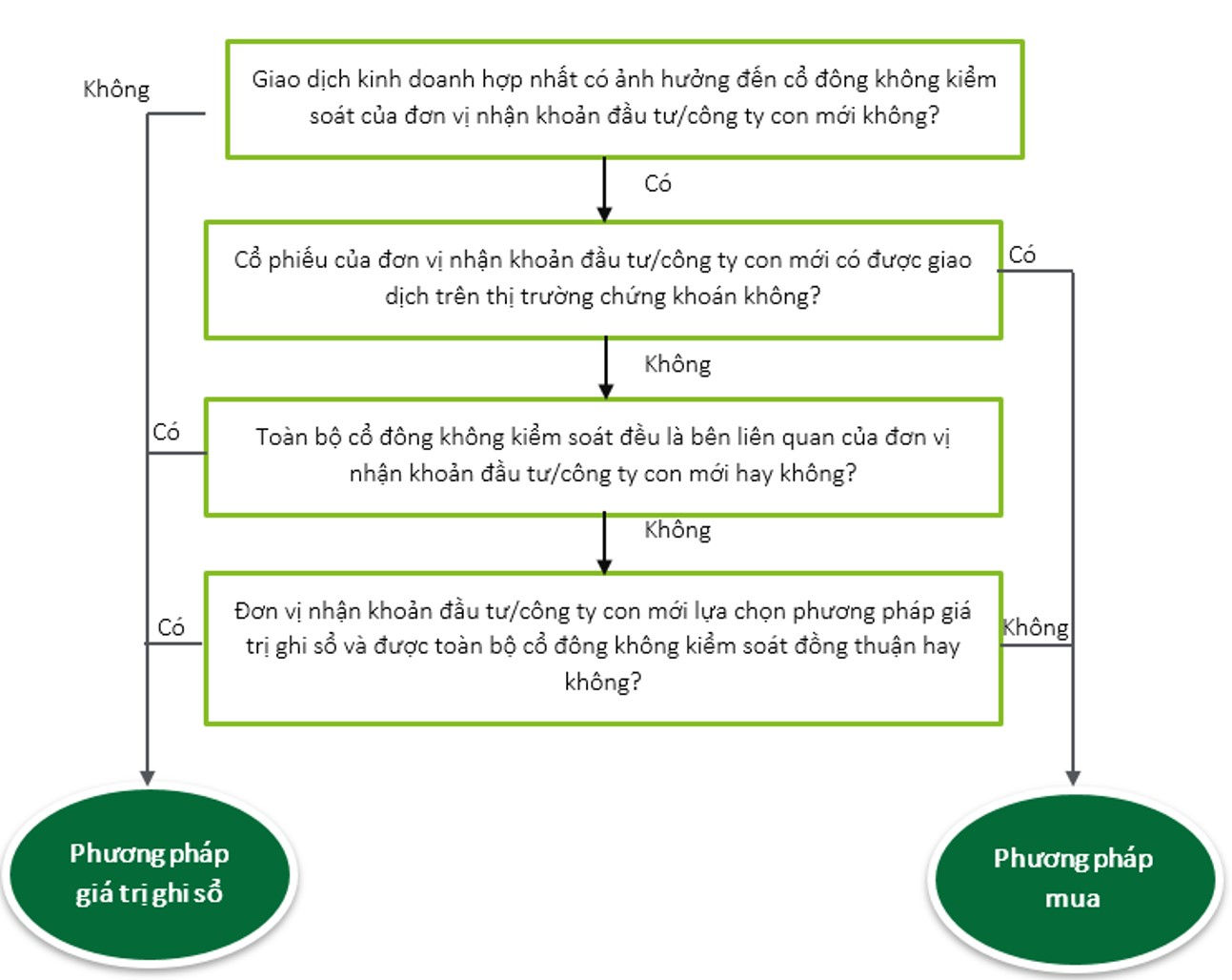

Theo các dự án và tham luận gần đây của Ủy ban Chuẩn mực Kế toán Quốc tế (IASB), không nên áp dụng một phương pháp duy nhất cho các giao dịch hợp nhất kinh doanh dưới sự kiểm soát chung. Thay vào đó, DN cần cân nhắc một số tiêu chí để lựa chọn phương pháp phù hợp, phản ánh đúng bản chất kinh tế của giao dịch theo hướng dẫn như sau:

Dù áp dụng phương pháp nào thì báo cáo tài chính của bên hợp nhất (Công ty B) chỉ phản ánh kết quả hoạt động kinh doanh của bên bị hợp nhất (Công ty C) kể từ thời điểm hợp nhất (không được hồi tố trình bày lại cho thông tin trước thời điểm hợp nhất).

Trong một số giao dịch hợp nhất kinh doanh dưới sự kiểm soát chung, khi công ty hợp nhất (Công ty B- Ảnh 1) trả bằng cổ phiếu của chính mình cho đơn vị chuyển nhượng (Công ty A – Ảnh 1), việc có hay không ghi nhận giá phí theo giá trị hợp lý của các khoản cổ phiếu đó cũng cần được xem xét.

|

| Ảnh 2: Quan điểm của IASB về ghi nhận giao dịch hợp nhất kinh doanh dưới sự kiểm soát chung. |

Để đảm bảo tính minh bạch thông tin, IASB cũng đề xuất đối với các giao dịch được hạch toán theo phương pháp giá trị ghi sổ, đơn vị cần thuyết minh rõ các thông tin về sự khác biệt giữa giá mua và giá trị tài sản, cũng như công nợ nhận về tại ngày mua và một số thông tin khác theo quy định tại Chuẩn mực về Hợp nhất kinh doanh.

Hiện tại IASB vẫn đang trong quá trình thảo luận, biên soạn dự thảo sau khi lấy ý kiến về phương pháp ghi nhận phù hợp giao dịch hợp nhất dưới sự kiểm soát chung. Nhằm nắm bắt xu hướng quốc tế, phù hợp với lộ trình áp dụng IFRS trong tương lai, Việt Nam cũng cần tiến hành các khảo sát đánh giá với các DN và các đơn vị sử dụng/người dùng báo cáo tài chính để sớm ban hành các hướng dẫn thích hợp.

Đối với DN Việt Nam, trước tiên các DN nên chủ động nghiên cứu, đánh giá các ảnh hưởng nhằm xây dựng chính sách ghi nhận phù hợp với quy định hiện hành tại Việt Nam, thông lệ quốc tế và gắn chặt chẽ với chiến lược hoạt động, kế hoạch tài chính, kinh doanh của tập đoàn khi tái cấu trúc.

Trong đó, DN cần tập trung vào các nội dung liên quan đến: Xác định cách thức phối hợp với cổ đông không kiểm soát khi biểu quyết về cách thức ghi nhận (giá trị hợp lý hay giá trị ghi sổ); đánh giá ảnh hưởng của việc thay đổi giá trị của tài sản thuần (hàng tồn kho, tài sản cố định, …); cách thức để kịp thời cung cấp thông tin về ảnh hưởng của giao dịch hợp nhất dưới sự kiểm soát chung tới nhóm cổ đông không kiểm soát.

Đặc biệt, với các DN chuẩn bị IPO, cần có các thuyết minh chi tiết, rõ ràng cho các nhà đầu tư, chủ nợ, cổ đông tiềm năng, đảm bảo tính minh bạch và nhất quán cho người sử dụng báo cáo tài chính./.

PHẠM NAM PHONG

Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam

Phó Tổng Giám đốc Dịch vụ Kiểm toán và Đảm bảo Deloitte Việt Nam