|

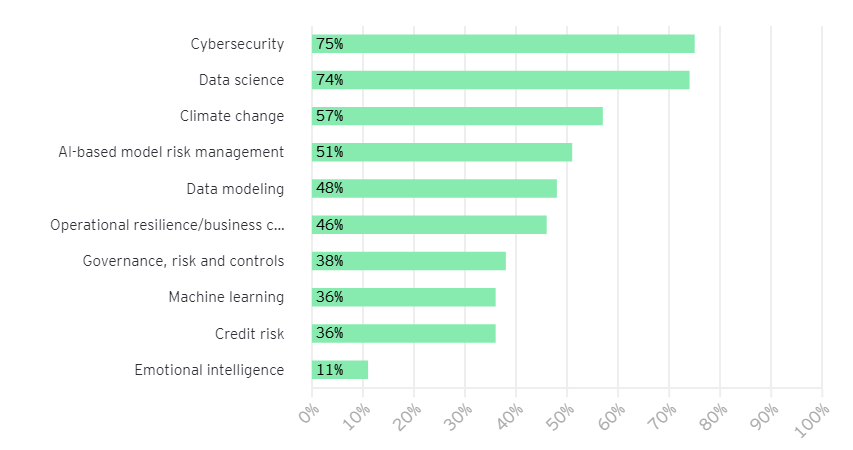

| An ninh mạng, phân tích dữ liệu và biến đổi khí hậu đứng đầu trong top các kỹ năng quản lý rủi ro quan trọng nhất trong ba năm tới |

Thay đổi cách tiếp cận rủi ro theo hướng phi tài chính

EY và Viện Tài chính quốc tế (IIF) đã quan sát và báo cáo về những thay đổi trong cách thức quản lý rủi ro của ngân hàng hơn một thập kỷ và nhận thấy rằng, quản lý rủi ro về vốn và thanh khoản đã được tăng cường đáng kể. Những thay đổi về kế toán đang hỗ trợ ngân hàng chống lại các khoản lỗ tín dụng dự kiến trong tương lai, đồng thời những nguyên tắc áp dụng cũng đã thay đổi và được thực hiện trên phạm vi toàn cầu.

Các nhà quản lý rủi ro (CRO) đã và đang đổi mới cách tiếp cận rủi ro theo hướng phi tài chính, trọng tâm ban đầu là tuân thủ, ứng xử và gian lận, tiếp đó là an ninh mạng và các rủi ro công nghệ thông tin... Tất cả những rủi ro này đều tác động đáng kể đến uy tín của ngân hàng và dường như chúng mang đến nhiều thách thức hơn. Vì vậy, các hội đồng quản trị rất chú ý đến mô hình quản trị rủi ro với vai trò cốt lõi là giám sát dài hạn và định vị cạnh tranh bền vững.

Theo khảo sát quản lý rủi ro ngân hàng lần thứ 11 của EY và IIF, sự tập trung vào các rủi ro phi tài chính thậm chí còn nổi bật hơn trong 12 tháng tới do những biến động về chính trị, biến đổi khí hậu và gián đoạn ngành. Ngoài ra, các ngân hàng còn đối mặt với hàng loạt rủi ro mới nổi liên quan đến quyền riêng tư, tính khả dụng của dữ liệu hoặc tính toàn vẹn của dữ liệu. Các CRO cho rằng, những cải tiến đối với rủi ro tài chính đang ở giai đoạn nâng cao, ngược lại, vẫn còn nhiều lỗ hổng cần cải thiện trong việc quản lý rủi ro phi tài chính.

EY và IIF đã xác định 10 rủi ro lớn đối với các ngân hàng trong thập kỷ tới:

1. Vượt qua khả năng suy thoái tài chính

2. Hoạt động trong một hệ sinh thái ngày càng mở rộng

3. Bảo vệ quyền riêng tư để duy trì sự tin cậy

4. Đảm bảo an ninh mạng trong các ngân hàng và trên toàn hệ thống

5. Điều hướng sự chuyển đổi ngành sang đám mây

6. Công nghiệp hóa phân tích dữ liệu trong toàn bộ DN theo cách có kiểm soát

7. Cung cấp dịch vụ cho khách hàng một cách liên tục, không bị gián đoạn

8. Thích ứng với những tác động của địa chính trị

9. Giải quyết tác động của biến đổi khí hậu đối với ngân hàng và xã hội

10. Đáp ứng nhu cầu mới nổi của khách hàng

1. Vượt qua khả năng suy thoái tài chính

2. Hoạt động trong một hệ sinh thái ngày càng mở rộng

3. Bảo vệ quyền riêng tư để duy trì sự tin cậy

4. Đảm bảo an ninh mạng trong các ngân hàng và trên toàn hệ thống

5. Điều hướng sự chuyển đổi ngành sang đám mây

6. Công nghiệp hóa phân tích dữ liệu trong toàn bộ DN theo cách có kiểm soát

7. Cung cấp dịch vụ cho khách hàng một cách liên tục, không bị gián đoạn

8. Thích ứng với những tác động của địa chính trị

9. Giải quyết tác động của biến đổi khí hậu đối với ngân hàng và xã hội

10. Đáp ứng nhu cầu mới nổi của khách hàng

Xây dựng chiến lược quản trị rủi ro hiệu quả hơn

Nhìn chung, hầu hết các ngân hàng đã thiết kế quản lý rủi ro dựa trên các quy định mới hoặc các phát hiện trong một khoảng thời gian ngắn. Kết quả là, các cải tiến thường được thực hiện bằng cách sử dụng các quy trình thủ công và không tối ưu phương pháp tiếp cận. Nhiều phương pháp trong số đó khá cồng kềnh và tốn kém, đặc biệt là trong một môi trường mà sự giám sát chặt chẽ về chi phí vẫn ở mức cao.

|

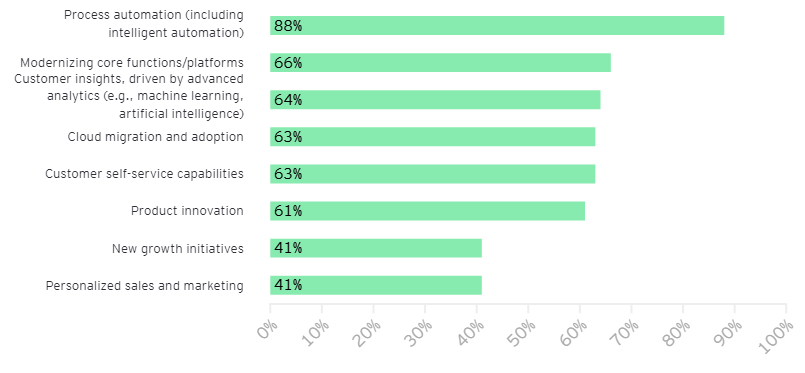

| Hiện đại hóa quy trình, các chức năng và nền tảng cốt lõi là những lĩnh vực trọng tâm hàng đầu được đẩy nhanh quá trình chuyển đổi kỹ thuật số |

Do đó, các ngân hàng đang tìm kiếm cơ hội quản trị hiệu quả hơn bằng cách hợp lý hóa quy trình và tăng mức độ tự động hóa. Đây cũng là cách để thúc đẩy tính bền vững của quy trình và phương pháp tiếp cận.

Nghiên cứu của EY cho thấy, 73% ngân hàng kỳ vọng cải thiện hiệu quả quản lý rủi ro trong 3 năm tới cùng với các ưu tiên khác như: Cải thiện khả năng cung cấp thông tin cho việc ra quyết định về quản lý rủi ro (56%); tích hợp các hoạt động rủi ro trên các chức năng kiểm soát (55%); hoàn thiện việc thực hiện quản trị, rủi ro và công nghệ điều khiển (55%); tăng cường hội đồng quản trị (24%) và quản lý cấp cao (22%).

Bên cạnh những thay đổi về mặt công nghệ, chiến lược nhân tài cũng sẽ là một lĩnh vực trọng tâm. Theo đó, 69% ngân hàng mong đợi có thể thu hút thêm tài năng và 62% mong muốn nhân sự của họ có thể kết hợp nhiều kỹ năng phù hợp. Điều này sẽ mang lại sự khác biệt về tư duy và cách tiếp cận.

Ngoài ra, một số thay đổi kiến tạo, chẳng hạn như biến đổi khí hậu và địa chính trị cũng sẽ tác động đến ngân hàng nhiều hơn. Vì vậy, thập kỷ tới sẽ là một giai đoạn đầy thách thức về quản lý. Không có bất kỳ hướng dẫn nào cho việc quản lý những rủi ro mới nổi này. Để tồn tại và phát triển, các ngân hàng cầu sự bền bỉ và nhanh nhạy./.

THÙY LÊ